Беспроцентные кредиты на авто: реальная выгода или заманчивая ловушка?

13 января 2014 в 18:45

13 января 2014 в 18:45

16827 просмотров

16827 просмотров

Рынок заполонен рекламой с предложениями о беспроцентных кредитах. Эти предложения выглядят достаточно привлекательными для тех, кто собирается приобрести автомобиль. Но действительно ли это выгодно и удобно? Нет ли подводных камней в таких программах кредитования?

АвтоПортал уже рассказывал, как в Украине формируют цены на новые авто. Чтобы наш читатель ориентировался и понимал, как работает система сотрудничества, для начала опишем варианты приобретения транспортных средств в кредит и возможные скрытые переплаты.

Об элементарном

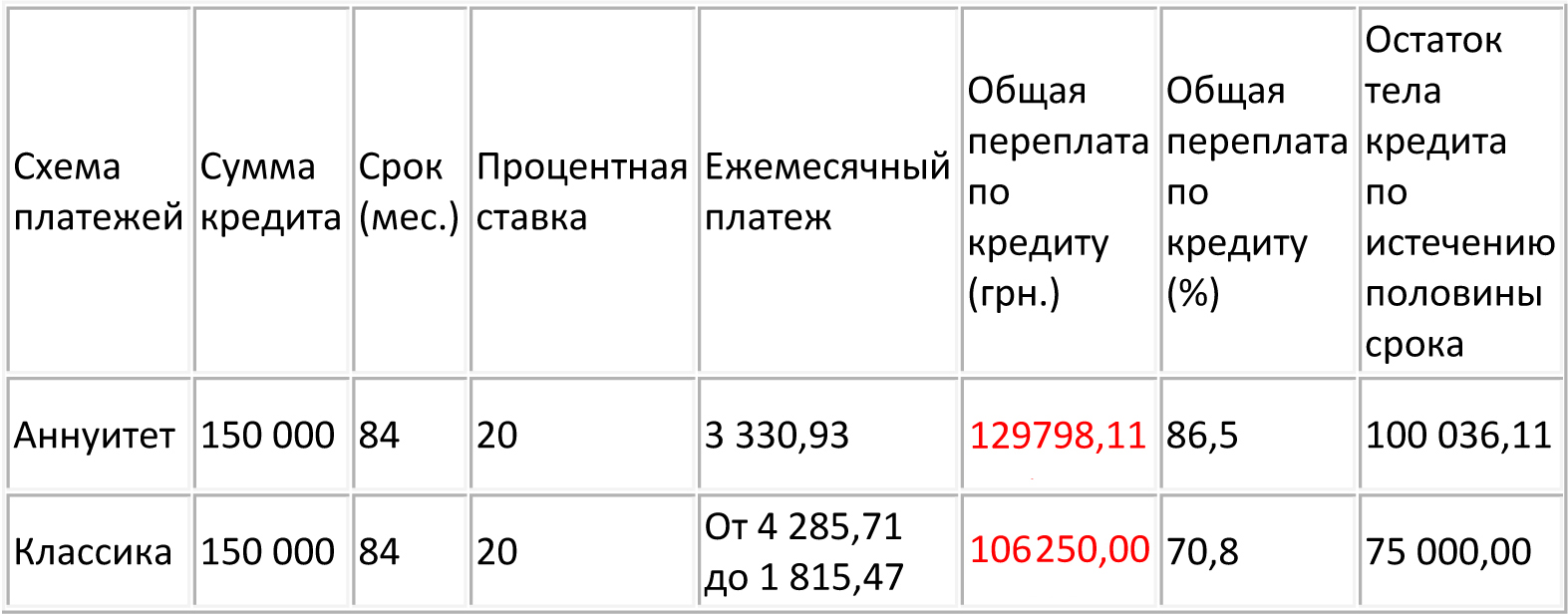

Начнем с классических схем процентных кредитов. На сегодня известны две схемы кредитования - так называемая классическая и аннуитет. Главное отличие этих двух вариантов заключается в том, что в первом случае процентная ставка начисляется на остаток суммы займа, а во втором - на всю сумму кредита. При равной процентной ставке общая сумма переплаты по аннуитету будут выше. Для того, чтобы это было понятнее, приводим таблицу расчета платежа.

Что чаще всего может заставить клиента выбрать ту или иную схему? Как видно из таблицы, остаток по телу кредита по истечению половины срока всегда выше при аннуитете. Соответственно, если вы уверены, что погасите кредит раньше половины срока, вам может быть выгоднее аннуитет. Если досрочное погашение не планируется и/или произойдет во второй половине срока, более приемлемой будет классическая схема. Это верно при сроках кредита от 2 лет и более. При кредитах до одного года аннуитет не выгоден в любом случае.

Чаще всего оплату кредита равными частями выбирают люди, не имеющие возможности оплачивать достаточно высокие первоначальные взносы по классической схеме. При этом они прекрасно осознают (или нет?), что переплата значительно выше. Возросшая стоимость – плата за возможность приобрести автомобиль именно здесь и сейчас.

Здесь все ясно. Во всяком случае, в схеме открыто просматривается, на чем зарабатывает банк. Но кредитору иногда и этого мало, он находит, на чем можно заработать еще. Это так называемые «скрытые» платежи.

"Скрытые" платежи

Конечно, их никто не прячет, и они прописаны в договорах, но о них не упоминают ни в рекламе, ни в информационных буклетах. А если и упоминают, то в виде сносок и мелким шрифтом. На что стоит обратить внимание клиенту при изучении кредитной схемы и учесть при предварительном расчете возможной переплаты по кредиту?

Заметим, речь идет о "беспроцентном" кредите, когда ежемесячные комиссии не встречаются. Ну, или крайне редко. А вот разовая комиссия банка присутствует всегда (платится в начале и начисляется на всю сумму кредита). Второе, что нужно знать – завышенная стоимость страхования кредитных рисков и стоимости страхования транспортного средства. Ни для кого не секрет, что большинство банков имеют партнерские отношения со страховыми компаниями и получают за каждого рекомендованного клиента определенный процент. В простонародье – "откат".

Рассмотрим расчет стоимости кредита на примере схем, которые используют при продаже автомобилей Renault (Logan, Logan MCV, Duster, Fluence, Megane, Sandero, Scenic, Latitude, Koleos, Lodgy, Dokker, Kangoo, Trafic).

Для примера возьмем НОВЫЙ LOGAN Base 1.2, Бензин, 73 л.с., с рекомендованной ценой 110 800,00 грн. Кредит можно взять максимум на два года. Рассмотрим на один год.

Для участия в программе беспроцентного кредитования необходимо внести первоначальный взнос 60% от стоимости автомобиля. Соответственно, предоплата составит 66 480,00 грн. Сумма кредита – 44 320,00 грн.

Но к этой сумме прибавьте стоимость страхования кредита. Она составит на один год 1%. Итого - уже 44 763,20 грн. Комиссия за выдачу кредита составляет единоразовые 2,5% - 1 119,08 грн. Саму сумму делим на 12 и получаем ежемесячный платеж в размере 3730,27 грн.

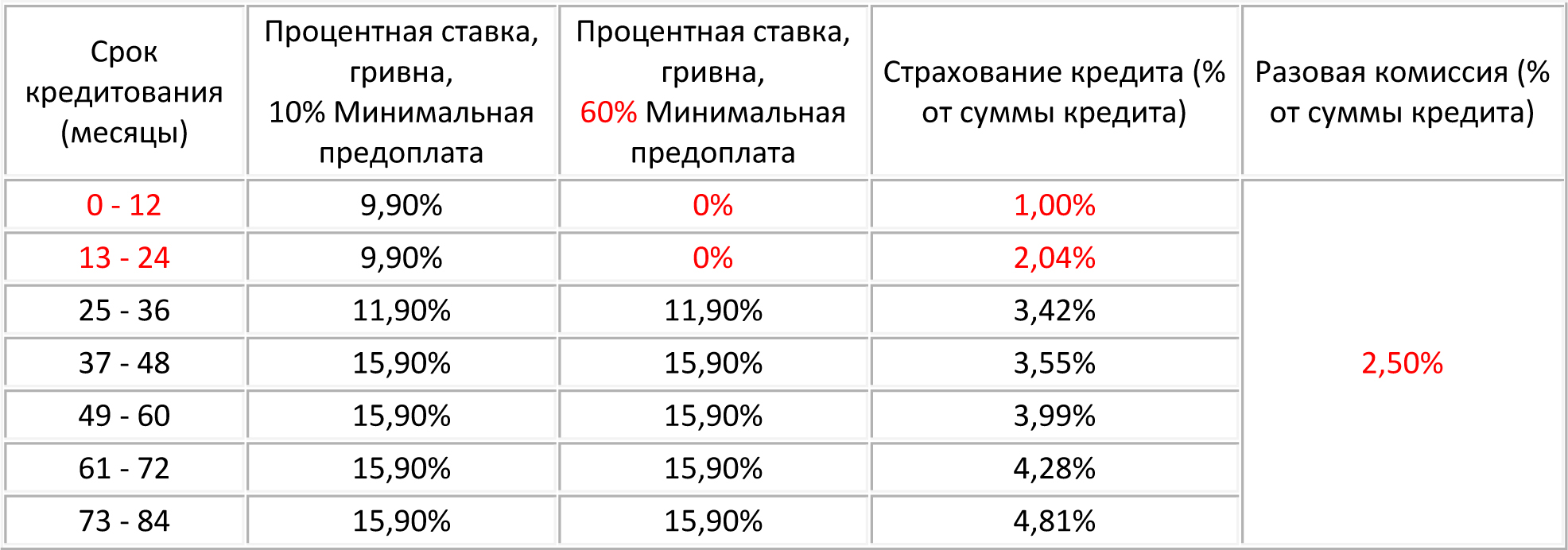

Дополнительная информация: Комиссия за выдачу кредита: 2,5%

Обязательное страхование: КАСКО с возможностью оформления в кредит, страхование гражданской ответственности и страхование Заемщика 1% годовых

Что можно сказать, действительно, кроме первоначальной разовой комиссии переплат нет. И тут наш читатель задает резонный вопрос, а в чем подвох? Ну, никак не хочется верить, что банк ничего не зарабатывает. Тогда разбираемся дальше.

Чаще всего автомобильная компания работает в тесной связке с банком. В случае с Renault, это французский банк, который уже длительное время тесно сотрудничает с автопроизводителем. Их общая задача - не только заработать деньги на кредите, но и разгрузить склады готовой продукции, стимулировать продажи.

Смысл схемы заключается в следующем:

банк выкупает автомобиль у салона с дисконтом. Например, автомобиль стоит $15 тысяч. 60% или $9 тысяч вносит заемщик, банк же доплачивает салону не всю оставшуюся сумму в $6 тысяч, а только $5 тыс. А вот заемщик должен погасить кредитору все $6 тысяч. Плюс к этому - единоразовая комиссия и бонус от страховой компании. По сути, именно таким образом банк зарабатывает на беспроцентном автокредите. Дилер же фактически продает автомобиль в кредит без процентов и в суммарной прибыли ничего не теряет. Дело в том, что он зарабатывает на увеличении объема продаж. Это официальная версия. В случае с Renault, Nissan, Citroen и Peugeot (у этих марок есть свои финансовые программы), это наиболее вероятная схема.

Резюмируя, давайте попробуем отобразить схему заработка банка, продавца автомобиля и страховой компании.

Полис КАСКО при оформлении такого займа зачастую стоит дороже, чем по стандартному автокредиту. Но надо сказать, что это касается не всех кредитных программ. Так, например, у банка-партнера Renault в рекомендуемой страховой компании процентная ставка по КАСКО составляет 6,6% при оформлении любого кредита. В некоторых других же организациях, которые предлагают "беспроцентную рассрочку" она доходит до 9,9%, а разовая комиссия - до 3,5%. Показательно, что по обычным займам практически всегда предлагаются несколько страховых компаний на выбор, а для нулевых кредитов — одна, две. На самом деле у заемщика нет выбора. Все страховщики, которых рекомендует банк, участвуют в программе по одинаковым договорам. Точно так же можно работать и с нотариусом. Он с удовольствием будет делиться долей из денег заемщика с банком, который направляет клиента к нему.

Если вы решите брать беспроцентный кредит, учтите, что как и в случае с любой другой схемой покупки автомобиля, нужно иметь не такой уж маленькой зазор не только на покупку страховки и оформление, но также на нотариуса и пр.

В таблице указаны все платежи, которые придется внести за оформление страховки, кредита, регистрацию авто на примере Renault Logan 1.2 за 110 800 грн обойдется:

1980,00 грн. – услуги нотариуса (выдержки из реестров, регистрация автомобиля в государственном реестре отягощений),

7312,00 грн. – полис КАСКО (6,6% от стоимости автомобиля),

576,00 грн. – страхование гражданско-правовой ответственности владельцев наземных транспортных средств

1119,08 грн. - 2,5% единоразовой комиссии

443,20 грн. - 1% страхование кредита

3772,00 грн. – регистрация транспортного средства (калькулятор расчета расходов на регистрацию).

Итого: 15 202,00 грн*

*при расчете на 1 год. При оформлении кредита на два года нужно учесть, что в следующем году придется снова платить за страховку

Несмотря на дополнительные платежи (хотя они невелики), нулевой кредит все же остается самым выгодным предложением на рынке. Да, страховка может быть дороже, она оплачивается один раз в год. Так что это неплохой выход для людей, у которых есть накопления и для приобретения транспортного средства не хватает небольшой части. Кроме того, это очень удобная схема при покупке автомобиля по программе Trade-In. Так как сумма, вырученная за предыдущую машину, чаще всего равна начальному взносу за новый, с учетом страховки. Им и подходит нулевой заем. Тем не менее, большинство клиентов считают единственным и самым большим недостатком таких кредитов именно большую сумму первоначального взноса, которая чаще всего, составляет от 50 до 60% от стоимости автомобиля.

АвтоПортал

Интересные статьи